信託制度の基本とは。仕組みと種類を理解する

信託とは、一定の財産を信頼できる人に託し、その管理や運用を任せる制度です。預貯金、不動産、有価証券など、金銭的価値を持つ幅広い財産が対象となり、財産の一部または全部を信託することが可能です。

信託の仕組みと委託者・受託者・受益者の三者関係

信託は、「委託者」「受託者」「受益者」という3つの役割を持つ人が関わり合って成り立ちます。

委託者が財産を託し、受託者がその財産を管理・運用し、受益者がその利益を受けるという流れが信託の基本的な仕組みです。

委託者

信託契約を発意し、自己の財産を信託財産として拠出する者をいいます。

委託者は、信託する財産の範囲、受託者・受益者の指定、信託の目的や管理方法等を定める立場にあります。

受託者

委託者から託された財産を、信託目的に従って管理・運用・処分する義務を負う者をいいます。

受託者は、信託財産を自己の財産と分別管理し、忠実義務・善管注意義務のもと、受益者の利益のために職務を遂行しなければなりません。

受託者には、家族・親族のほか、弁護士・司法書士・金融機関などの専門職を選任することも可能です(ただし未成年者は不可)。

受益者

信託によって生じる経済的利益を受け取る権利を有する者です。

信託財産から生じた収益(例:賃料収入、配当金、利息等)や、信託契約に基づく給付を受ける法的地位にあります。

受益者は、委託者自身である場合も多いですが、配偶者や子、その他の第三者が指定されることもあります。

信託の種類について

受託者の違いによる種類。民事信託と商事信託

信託にはさまざまな形態があり、目的や受託者の性質によって分類されます。特に重要な分類として、「民事信託」と「商事信託」があります。

|

民事信託 (家族信託) |

営利を目的とせずに行われる信託を民事信託(家族信託)といいます。主に、個人間での財産管理・承継の目的で設計されるもので、親族などが受託者となって財産を管理する形態が一般的です。契約の柔軟性や当事者間の信頼関係を基礎とする点が特徴です。 |

| 商事信託 | 信託の受託者が「業」として不特定多数の者を対象に引き受ける信託を「商事信託」といいます。営利を目的とした信託です。信託銀行や信託会社に委託するケース、投資信託といった信託商品が商事信託に該当します。 |

家族信託は民事信託の一形態

家族信託は、民事信託の一種であり、委託者・受託者がいずれも家族などの近親者である点に特徴があります。高齢者の認知症対策や相続対策として利用されることが多く、近年増加傾向にあります。実務では「民事信託」と「家族信託」という呼称が同義で用いられていることも多くあります。

遺言信託との違い

「遺言信託」という言葉には、実務上2つの異なる意味が含まれており、混同しやすいため注意が必要です。

一般的に「遺言信託」といえば、金融機関が提供する相続関連サービスを指します。これは、遺言書の作成支援、保管、そして遺言執行の代行等をセットにしたサービスです。委託者・受託者・受益者を定めないため、形式上は信託法に基づく信託契約ではありません。

一方、民事信託において、遺言により信託を定める形態(いわゆる「遺言による信託」)も存在し、こちらは信託法に基づくれっきとした信託です。遺言書によって信託が設定され、被相続人の死亡と同時に信託が開始されるため、信託の三者関係が成立します。

このように、同じ「遺言信託」という言葉でも、意味が異なります。信託の利用を検討する際は、その違いを正確に理解し、目的に応じた制度を選択することが重要です。

信託と相続の密接な関係とは。家族信託を活用した相続対策

信託制度は、認知症対策としての財産管理手段にとどまらず、相続対策としても高い有効性を発揮します。特に、家族信託を活用することで、遺言書や成年後見制度それぞれ単独では実現が難しい柔軟な財産承継の設計が可能となります。

家族信託を利用するケースにおける相続対策について詳しく見ていきましょう。

【認知症対策と財産管理】成年後見制度との比較

将来的に認知症を発症した場合に備え、生前から財産管理体制を構築しておくことは極めて重要です。

成年後見制度は法的な支援制度ですが、法定後見は発症後に家庭裁判所が後見人を選任するため、本人の意思が反映されにくく、財産の積極的な処分や運用には制限がかかります。たとえば不動産の売却も、「本人の利益」に資すると認められなければ実行できない場合があります。

これに対して家族信託であれば、裁判所の関与なく。信託契約の内容に基づき、受託者が本人の代わりに柔軟かつ計画的に財産管理を行うことが可能です。認知症発症後も、予め定めた方針に従って財産の運用や処分を進めることができる点が大きな違いです。

また、自分で後見人を予め選任することができる任意後見制度と比べても、信託を利用した場合の方が財産の管理や処分の自由度が高いといえるでしょう。

【数世代にわたる受益者の指定】遺言書との違い

遺言書においては、基本的に指定できるのは自分の死亡後に財産を取得する1世代目までです。その後の財産の承継先は、その相続人が改めて定めることになり、遺言者がその相続人の判断に関与することはできません。

これに対し、家族信託では、将来の受益者をあらかじめ複数世代にわたって指定できます。

例えば、自身の死後、家を長男に相続させたいが、長男が亡くなったら次男の子に相続させたい場合を考えてみましょう。遺言書では長男への相続は指定できますが、長男の死後に次男の子に相続できるかは長男の意思や相続状況によって左右されます。

家族信託であれば、長男の次の受益者として次男の子を指定できます。数世代にわたって相続人を指定できるため、自身の希望をより反映した相続財産継承が可能です。

【遺言書の補完としての機能】柔軟な相続の実現

家族信託は、遺言では対応が難しい相続設計を可能にする補完的な手段でもあります。たとえば、「現金を一括で渡すのではなく分割して渡したい」「教育資金のみに使ってほしい」といった使途を限定することも可能です。

相続人に財産管理能力への不安がある場合には、信託を活用することで、あらかじめ設定したルールに基づいて財産の使途や分配方法を管理・制限することが可能となります。これにより、相続財産の不適切な使用を防止し、家族が信託者が築いた財産から長期間に渡って利益を得ることができるようになります。

遺言書と信託を組み合わせることで、家族・一族の長期間に渡る繁栄を図ることができるようになります。

トラブル防止には専門家への相談の重要性

家族信託は、生前の財産管理や相続対策の手段として非常に有効ですが、信託契約の内容が不適切であったり、契約書に法的な不備がある場合には、かえって紛争の原因となるおそれがあります。信託契約は、委託者・受託者・受益者の関係性や財産の性質、家族構成などを踏まえて適切に設計される必要があります。個別の状況に即した内容とするためにも、家族信託を検討する際には、信託実務に精通した弁護士に相談することが重要です。

相続税の節税効果に対する誤解と注意点

家族信託は財産管理や承継の仕組みとして有効である一方で、相続税の節税対策として直接的な効果があるわけではありません。特に、委託者=受益者の形態では、受益者の死亡時にその受益権が相続財産とみなされ、相続税の課税対象となります。将来の受益者が相続人である場合も同様です。また、委託者と受益者を異なる者とする場合には、贈与税が課される可能性もあるため、注意が必要です。信託そのものには特別な税制優遇措置がないことから、家族信託の利用有無で支払う税金は大きく変わらないといわれています。

家族信託では生前から財産を管理できるため、相続税節税のための不動産購入を行なったり、信託報酬という形で信託財産を減らすということを通じ、結果として相続税節税につながるケースはあります。ただ、あくまで信託制度の強みと目的は財産の管理と承継に関する柔軟な制度設計であって節税ではありません。

信託のモデルケース

代表的な信託活用ケースとして「認知症対策」や「障害のある子の親亡き後の問題」について、対策できる例が挙げられます。

それぞれの事例について、具体的な活用方法をみていきましょう。

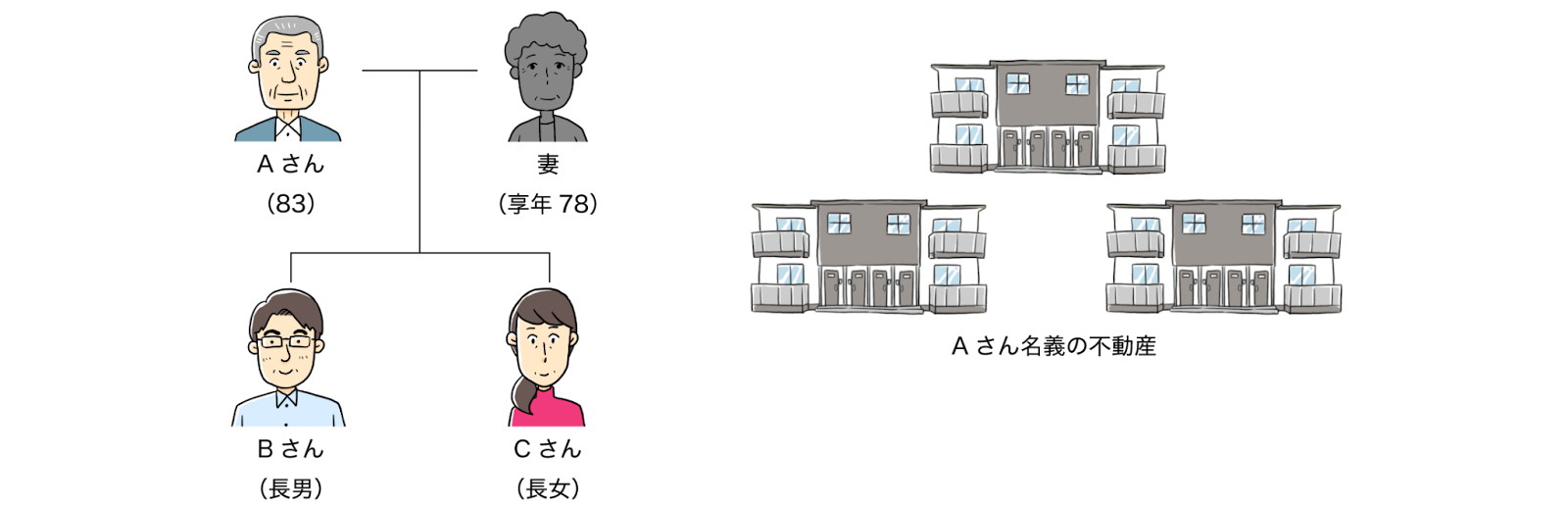

ケース①認知症対策

Aさん(78歳)は、配偶者を数年前に亡くし現在は持ち家で一人暮らしをしています。

子どもは長男Bさんと長女Cさんの2人がおり、いずれも成人しBさんは近隣、Cさんは他県で生活しています。

Aさんの財産は自宅を含むいくつかの不動産と現預金です。

また、自分で生活できるうちは自宅で暮らし、認知症や介護が必要になったら子どもに迷惑をかけないように自宅を売却してそのお金で施設に入所したいと考えています。

認知症対策を行わないときの問題点

Aさんが何も対策せずに認知症になると、認知症になったAさんは自宅不動産の売却ができなくなります。Aさん名義の財産ですので当然子どもらにも管理・処分する権限はありません。生存中は空き家のまま管理されることになり、死亡後に子どもが相続してようやく売却が可能となります。後見申立を行うのは一つの選択肢ではありますが、家庭裁判所に申立を行うのにも時間と費用を要する上、売却が可能になるかどうかは不透明です(後見の目的があくまで財産保全であるため)。

また、認知症後は預金取引も金融機関に制限され、後見制度を利用しなければ子どもでも引き出しできないため、介護に関する費用で子どもに負担をかけるおそれがあります。さらには、Aさんが名義の他の不動産から発生する賃料についても、法的に管理できる者がいない状態になってしまいます。

信託での解決

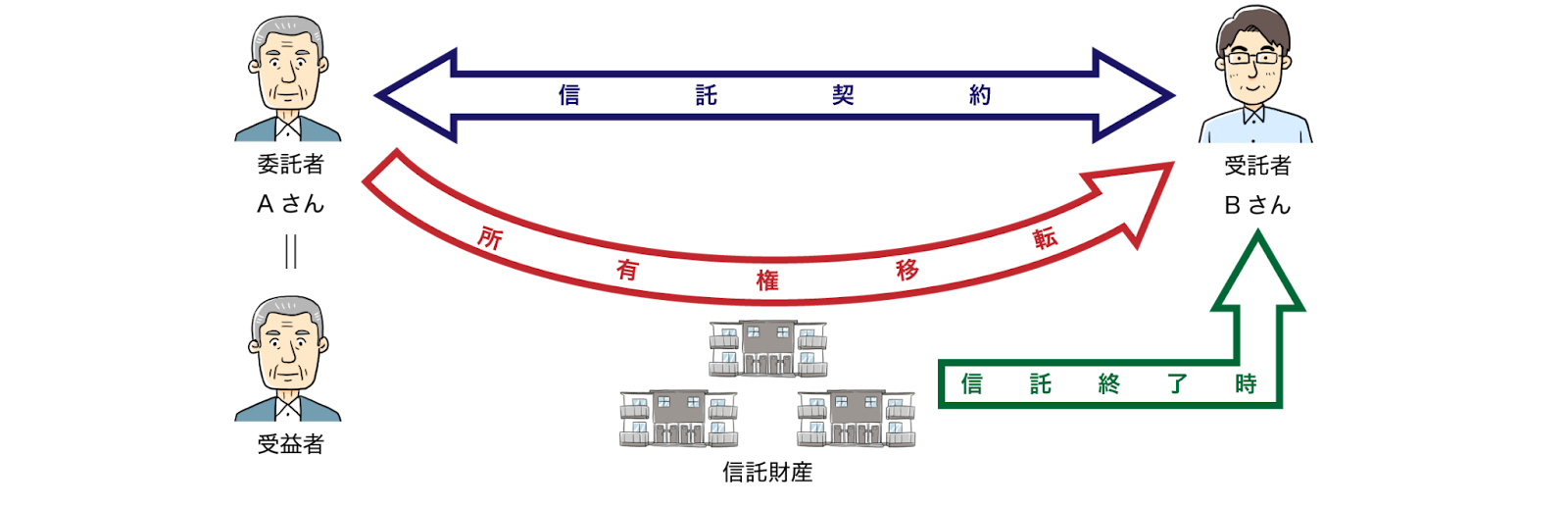

Aさんが認知症になる前に信託契約すれば、子どもは自宅の売却や現預金の管理が可能です。

委託者=Aさん、受託者=長男Bさん、受益者=Aさんとした不動産と現預金管理の信託により、Bさんの判断で自宅の売却ができます。

Aさんが亡くなった後の第二受益者を長男Bさん・長女Cさんとし、余った売却金や現預金を2人で分けるような契約内容にすれば、相続時の対策にもなるでしょう。

また、このケースではBさんに対しての信託報酬の支払いも定め、Bさんの受け取る財産が大きくなるように設定しており、財産管理の負担を考慮した公平な相続の実現も図っています。

なお、このケースでは相続を踏まえて報酬を支払っていますが、家族間での信託契約では無報酬でも問題ありません。

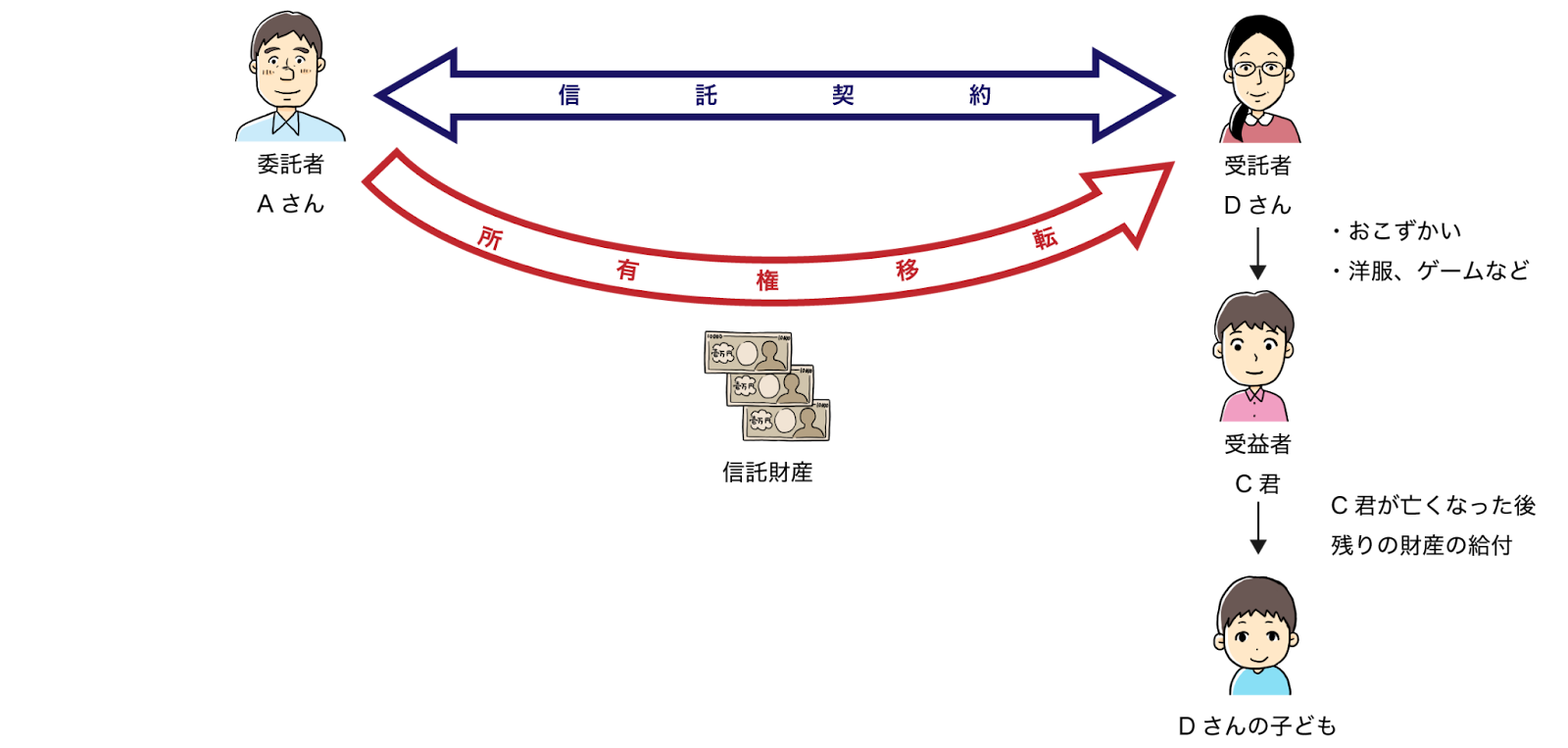

ケース②障害のある子の親亡後問題の対策

障害のある子どもの生活支援や介護は、基本的に親が行っているケースが一般的です。

しかし、その親が認知症を発症してしまったり、早期に死亡してしまうと、子どもの生活支援や介護ができなくなってしまいます。

この問題を親亡後問題といい、この解決としても信託は有効です。

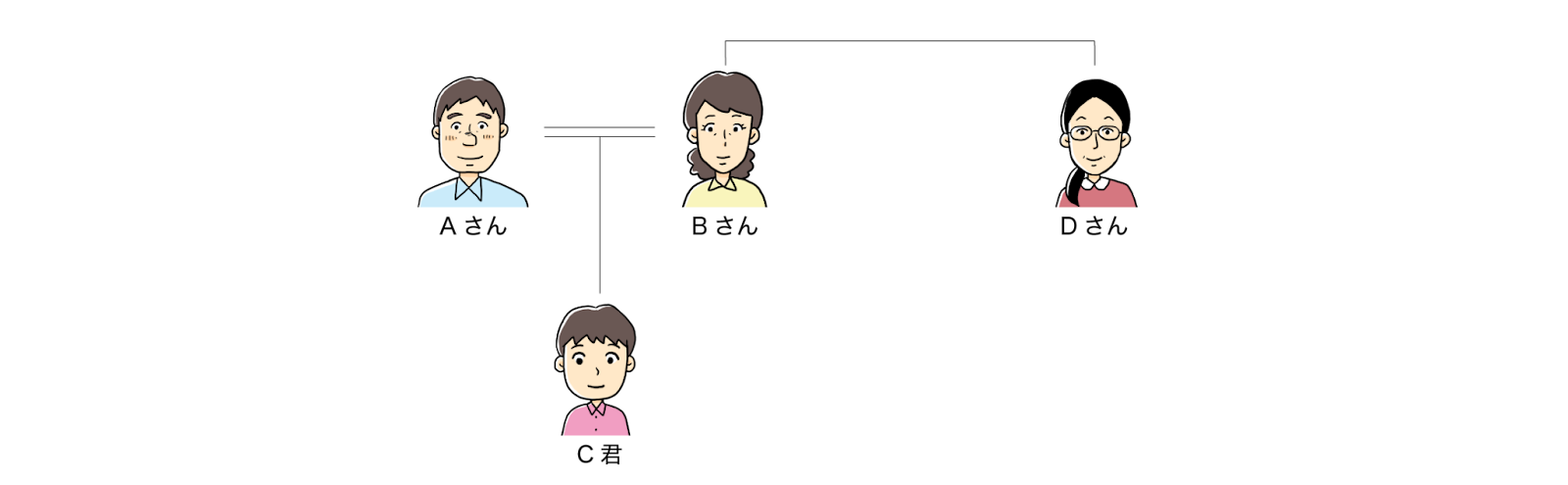

夫Aさんと妻Bさんには、知的障害のある子どもCさん(未成年)がいます。

また、近隣にはAさんの妹Dさんが住んでおり、Cさんのお世話に協力的です。

AさんとBさんは、自分たちが亡くなった後はそれまでと変わらない支援をCさんに与えたいと思っています。

さらに、将来Cさんが亡くなったときは、Cさんをお世話してくれたDさんの子どもに財産を譲りたいと考えています。

何も対策せずにAさん・Bさんが亡くなった際の問題点

AさんBさん夫婦が亡くなると、夫婦の財産はCさんが継承します。

しかし、相続の時点でCさんが未成年もしくは成年していても判断能力がないと判断されると、Cさんには家庭裁判所の選任した後見人がつき、後見人が財産を管理するのです。

後見人にはDさんの推薦も可能ですが、実際に選ばれるかは家庭裁判所の判断によります。

さらに、選ばれた後見人はCさんのために財産を管理しますが、その管理方法がAさん・Bさんの望む形と一致するかはわかりません。

また、仮にCさんが後見人をつけるほどの状態でなかったとしても、適切な財産管理をできずに、せっかくAさんとBさんが遺した財産を早期に費消してしまうかもしれません。

また、Cさんが亡くなった後はCさんに配偶者・子どもがいなければ相続人不在となり、財産は国庫に帰属します。

信託での解決

信託契約では、自分の財産の一部を信託財産として切り離して、受益者のために管理できます。

委託者Aさん・受託者Dさん、受益者Cさんとし、夫婦の財産のうち2,000万円を信託財産としてDさんに管理を任せます。そして、夫婦の希望である毎月一定額をCさんにお小遣いとして渡すという内容も組み込むこともできます。

これにより、夫婦が亡くなった後も希望通りに長期間に渡ってCさんへの支援が行われるのです。

また、Dさんへの報酬額とともに、Cさんが亡くなった後は残りの財産をDさんまたはDさんの子が受け取れるようにしておくと、Dさんに対して負担に見合った対価を渡すことができます。

信託契約を弁護士に依頼するメリット

信託契約は、将来にわたって継続する財産管理や相続の枠組みを定めるものであり、内容に誤りや不備があると、希望する財産の使い方が実現されないばかりか、家族間の誤解やトラブルにつながるおそれがあります。

信託契約は複雑ですので、こうしたリスクを未然に回避し、安心して制度を活用するためには、弁護士への相談・依頼が有効です。

希望に沿ったプランの提案から契約書の作成までサポート

信託契約は自由度が高く、柔軟な設計が可能な反面、選択肢が多く複雑な制度でもあります。どの財産を、誰に、どのような方法で託すか、管理や運用のルール、信託の期間や終了時の処理など、検討すべき要素は多岐にわたります。こうした計画を独力で立てるのは難しく、リスクの見落としや設計の不備につながりかねません。

弁護士は、依頼者の希望や家族の状況、財産の性質などを丁寧にヒアリングしたうえで、将来を見据えた最適な信託プランを提案します。さらに、法的要件を満たした契約書の作成を通じて、トラブル防止と制度の円滑な運用を強力にサポートします。

信託監督人として弁護士を選任することも検討しよう

家族間で信託契約を締結する場合、受託者が適切に財産を管理しているかを監督する体制が重要となります。信託契約では、受託者の行為を監督する「信託監督人」を設定することができ、特に受益者が高齢者、未成年者、障害を持つ方である場合に有効です。

いくら信託契約の内容が適切であっても、受託者が契約に従って管理を行わなければ、信託の目的は実現されません。受託者による不適切な管理や財産の使途逸脱を未然に防ぐためにも、信託監督人の存在は極めて重要です。

弁護士に信託内容の設計の段階から監督人の就任まで依頼することで、受益者の権利を保護し、信託が適切に遂行される体制を整えることができます。特に専門的な監督が求められるケースでは、弁護士を信託監督人とすることにより、より高い法的信頼性と安心感を得られるでしょう。