【図解あり】法定相続人の範囲はどこまで?法定相続人の順位と決定ルール

法定相続人とは、民法で定められた被相続人(亡くなった方)の財産を受け継ぐ人です。そして、誰が法定相続人になるかは、被相続人の死亡時における家族構成によって異なります。

常に相続人となる配偶者の権利

被相続人の配偶者(妻・夫)は、他の親族の順位に関わらず、常に相続人となります。

なお、内縁関係(事実婚)のパートナーに相続権は認められません。ただし、法定相続人が一人も存在しない状況であれば、生計を共にしていた内縁の妻・夫は、特別縁故者として家庭裁判所へ申し立てを行う道が残されています。特別縁故者と認められた際は、遺産の分与を受けられる可能性があるでしょう。

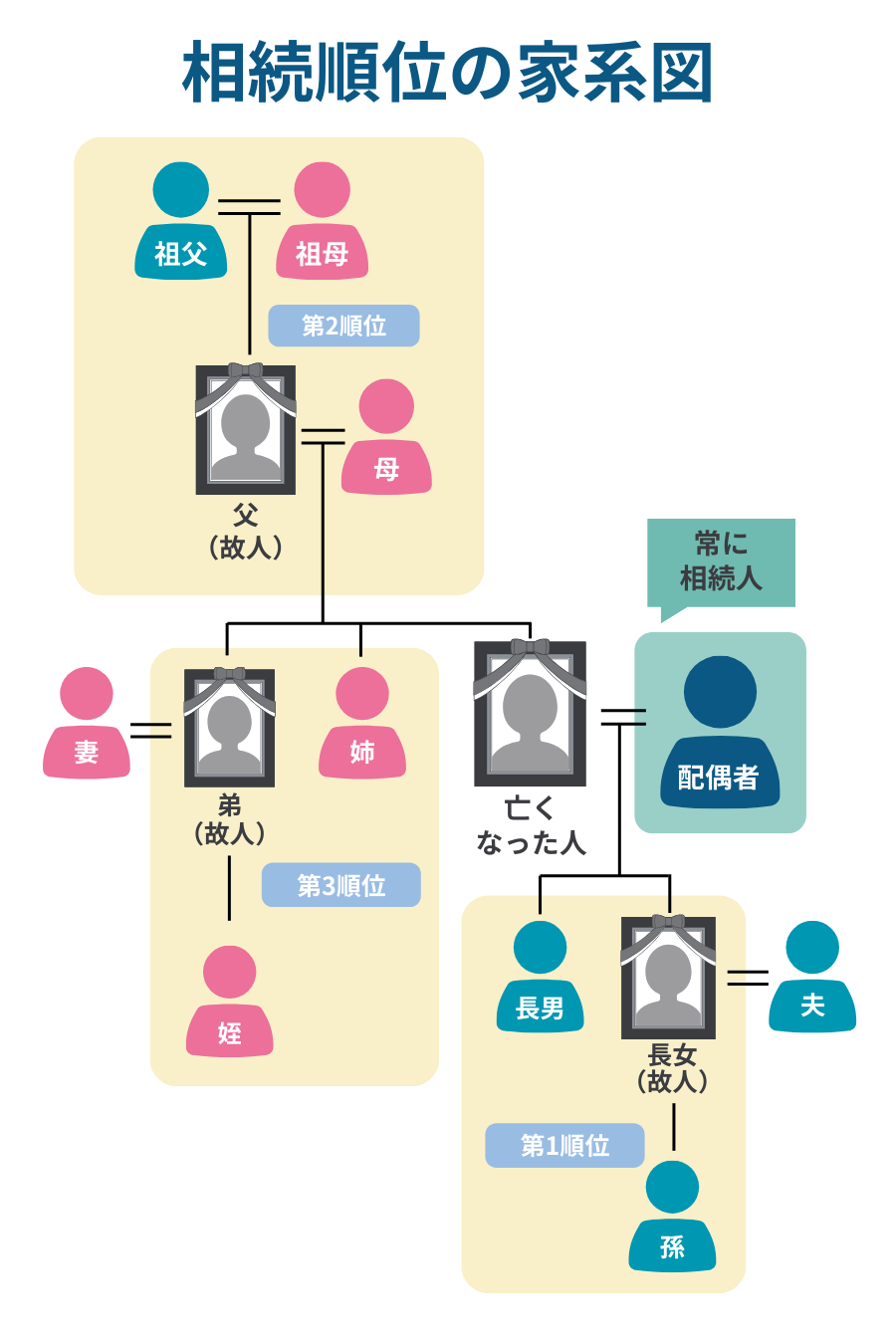

血族相続人の優先順位と3つの順位(子ども・父母・兄弟)

血族相続人とは、被相続人と血縁関係がある親族です。民法では、関係の深さに応じて財産を引き継ぐ優先順位が定められています。

<血族相続人の3つの順位>

| 相続順位 | 対象者 | 概要 |

|---|---|---|

| 第1順位 | 子ども・孫 (直系卑属) |

実子だけでなく養子も含む。子が死亡している場合や子が相続欠格・廃除により相続権を喪失した場合は、孫が相続人になる(代襲相続)。また、孫も同じく死亡している場合等にはその子(ひ孫)が相続人になる(再代襲相続)。 |

| 第2順位 | 父母・祖父母 (直系尊属) |

子どもや孫がいない場合、相続権が移る。父母が存命であれば父母が優先、亡くなっている場合は祖父母が相続人になる。 |

| 第3順位 | 兄弟姉妹・甥姪 | 第1・第2順位の該当者が誰もいない場合。兄弟姉妹が亡くなっているときのみ甥姪が対象になる(代襲相続のみが発生し、再代襲相続は発生しない)。 |

法定相続人の図解

ご自身で法定相続人を確定させたいときは、図解チャートで確認してください。被相続人の配偶者と一番順位が若い親族が、相続人として確定するのです。

【ケース別】誰がいくらもらえる?法定相続分の目安と分配割合早見表

法定相続分とは、民法で定められた、法定相続人が遺産を相続できる権利の割合です。遺産分割を行うにあたって、全員の同意があれば法定相続分に従った分割を行う必要はありませんが、そのような場合でない限り、法定相続分が参照されます。

<相続人の組み合わせと法定相続分>

| 相続人の組み合わせ | 法定相続分 |

|---|---|

| 配偶者と子ども | 配偶者1/2、子ども1/2 ※子どもが複数いる場合は1/2から等分。子どもが2人なら、1/2の半分の1/4になる |

| 配偶者と父母(直系尊属) | 配偶者2/3、父母1/3 |

| 配偶者と兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 ※兄弟姉妹が複数いる場合は1/4から等分 |

複雑な相続関係を解決!兄弟・養子・離婚・代襲相続の注意点

養子縁組や離婚に伴う家族関係など、複雑な親族関係があるときは、手続きを進める前にどのようなトラブルが起こりやすいのか確認してください。リスクを十分に理解した上で、手続きをご自身で進めるかどうか判断しましょう。

兄弟姉妹の遺留分と父母の一方のみを同じくする兄弟姉妹の相続分

兄弟姉妹には、最低限保障される取り分である遺留分は認められていません。したがって、遺言によって兄弟姉妹に財産が全く渡らないことになっても、遺留分侵害額請求をすることはできません。

また、兄弟姉妹の中でも、父母の双方を同じくする者と、父母の一方のみを同じくする者(異父母の兄弟姉妹)とでは、法定相続分が異なります。民法上、異父母の兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の2分の1とされています。

この違いが問題となるのは、兄弟姉妹が相続人となる場面、つまり被相続人に子や直系尊属がいない場合です。

例えば、父Xには、妻Yとの間に子A・Bがおり、前妻Zとの間に子C・Dがいるとします。Aが死亡し、子や両親(X・Y)、祖父母も既に死亡している場合、Aの相続人は兄弟姉妹であるB・C・D(および配偶者がいれば配偶者)となります。

この場合、BはAと父母の双方を同じくする父母の双方を同じくする兄弟姉妹であるのに対し、C・Dは父のみを同じくする異母兄弟姉妹です。そのため、CおよびDの相続分は、それぞれBの相続分の2分の1となります。

このように、兄弟姉妹が相続人になる場合に、血縁関係の違いによって相続分に差が生じる点には注意が必要です。

離婚した元配偶者との子どもや内縁関係の子どもの権利

離婚した前妻や前夫に相続権はありませんが、前配偶者との間に生まれた子には、現在の配偶者の子どもと同等の相続権があります。異なる家庭の子ども同士で、遺産を巡る対立が生じやすいため、事前に遺言書や贈与で相続対策をしましょう。

なお、法律上、婚姻関係にない男女の間に産まれた子、すなわち、内縁関係にある男女の子を非嫡出子といいます。非嫡出子の場合、母親との間には出産という事実により当然に親子関係が認められますが、父親との関係においては認知という法的手続きを経ないと父子関係がありません。そのため、父親が死亡した場合であっても、相続権を有しないのが原則です。

非嫡出子が相続権を取得するためには、父親が認知をする必要があります。認知とは、父親が自分の子どもであると認める法的手続きのことをいいます。非嫡出子は父親から認知されることによって初めて、法律上、父親と親子関係にあることが認められます。

父親が存命中に認知している場合はもちろん、死後であっても「死後認知」という形で親子関係が成立すれば、その子は正当な相続人となります。かつての旧民法下では、非嫡出子の法定相続分は嫡出子の2分の1と制限されていましたが、現在は最高裁の違憲判決を経て民法が改正されており、嫡出子と非嫡出子の相続分は完全に平等になっています。この判決及び法改正の背景には、子ども自身の努力では変えられない出自によって差別されるべきではないという、法の下の平等の精神があります。

また、被相続人が生前に認知していた事実が、被相続人の死亡後、戸籍を収集する過程で初めて明らかになる場合も少なくありません。このような場合、嫡出子と非嫡出子との間でこれまで一切連絡が取られていないこともあります。しかし、当該非嫡出子を除外して遺産分割協議を行っても、その遺産分割協議は無効となります。そのため、認知された非嫡出子の存在が明らかになった場合、その者も含めて遺産分割協議を行う必要があります。

突然判明した相続人に対して直接連絡を取ることに心理的な抵抗を感じる方も少なくありません。そのような場合には、弁護士が代理人として連絡・交渉を行い、適切な手続きを踏まえたうえで円滑な遺産分割の成立をサポートすることが可能です。まずは専門家へご相談ください。

養子の数と相続税の基礎控除への影響

相続対策の一つとして養子縁組が検討されることがあります。養子を迎えることで法定相続人の数が増え、結果として相続税の負担を軽減できるというメリットがありますが、これには税法上の厳格なルールが存在します。

まず、相続税の仕組みを整理しましょう。相続税は、遺産総額が「基礎控除額」を超える場合に課税されます。この基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」という数式で算出されるため、相続人の数が増えるほど、非課税となる枠が広がることになります。また、生命保険金や死亡退職金についても「500万円 × 法定相続人の数」という非課税枠が設けられており、相続人の増加は節税の効果があります。

しかし、無制限に養子を迎えて税負担を逃れることは認められていません。過度な節税対策を防止するため、基礎控除の計算に算入できる養子の数には、以下の通り法律上の制限が設けられています。

被相続人に実子がいる場合: 法定相続人に含められる養子は1人まで

被相続人に実子がいない場合: 法定相続人に含められる養子は2人まで

また、養子縁組の種類によって、相続関係にも違いが生じます。

普通養子縁組は、実親との親子関係を維持したまま養親との関係を新たに生じさせる制度であり、養子は実親・養親双方の相続人となります。これに対し、特別養子縁組は、実親との法的な親子関係を終了させるものであり、養子は養親のみの相続人となります。

もっとも、相続税対策という観点だけから安易に養子を増やすことには注意が必要です。養子は実子と同様に相続人となり、法定相続分も認められるため、相続人の数が増えることで、もともとの相続人一人ひとりの取得割合が小さくなる場合があります。その結果、節税にはつながったとしても、かえって相続人間の不満や対立を招き、遺産分割をめぐる紛争に発展することもあり得ます。税負担の軽減だけを重視した結果、家族間の関係が悪化してしまっては本末転倒です。

このように、養子縁組は相続税対策として有効に機能する場合がある一方で、他の相続人との関係に影響を及ぼし、遺産分割を巡る紛争の要因となることも少なくありません。

そのため、養子縁組を検討する際には、税務上のメリットだけでなく、相続全体への影響を踏まえた慎重な判断が重要です。

孫や甥・姪へ権利が移る代襲相続の範囲

代襲相続とは、本来の相続人が相続開始時に既に死亡している場合や、相続欠格・廃除などにより相続権を失っている場合に、その子どもが代わって相続人となる制度です。

まず、被相続人の子が先に亡くなっている場合には、その子どもである孫、さらにその子であるひ孫へと、直系卑属が続く限り代襲相続は制限なく認められます。

これに対し、兄弟姉妹が相続人となるケースでは取扱いが異なります。兄弟姉妹が先に死亡している場合、その子である甥・姪までは代襲相続が認められますが、甥・姪の子(いわゆる再代襲)には相続権は及びません。すなわち、兄弟姉妹に関する代襲相続は一代限りである点に注意が必要です。

相続放棄があった場合の他の相続人への影響

相続放棄とは、被相続人の財産だけでなく負債も含めて一切の権利義務を承継しないとする手続であり、主として債務の承継を回避する目的で行われます。相続放棄は重大な法的効果を伴うため、家庭裁判所への申述が必要です。

相続放棄が受理されると、その者は「初めから相続人でなかった」とみなされます。その結果、放棄者の子に代襲相続が発生することはありません。

また、同順位の相続人が全員相続放棄をした場合には、相続権は次順位の相続人へと移ります。例えば、子が全員放棄した場合には直系尊属へ、さらにそれもいなければ兄弟姉妹へと相続権が移ることになります。

このように、相続放棄は他の親族に思わぬ影響を及ぼすことがあるため、結果として次順位の相続人に負担(特に債務)を引き継がせてしまう可能性もあります。トラブルを防ぐためにも、相続放棄を検討する際には、関係する親族間で事前に情報共有を行うことが望ましいといえるでしょう。

相続欠格と廃除による権利の喪失

民法には、一定の事由がある場合に相続人の権利を失わせる制度として相続欠格と相続廃除が定められています。

まず相続欠格とは、被相続人を殺害しようとしたり、遺言書を偽造・破棄したりといった重大な非行があった場合に、その相続人の権利を法律上当然に喪失させる制度です。対して相続廃除は、相続人から虐待を受けたり、重大な侮辱を被ったりした被相続人が、自らの意思に基づいて特定の相続人の権利を剥奪する手続きを指します。

この両者の大きな違いは被相続人の意思の有無にあります。相続欠格は、一定の客観的事実があれば被相続人の意思とは無関係に相続権が失われます。一方、廃除は被相続人の意思に基づき、家庭裁判所に申し立てることによって初めて認められるものです。

なお、相続欠格や廃除によって本人が相続権を失った場合であっても、その本人に子どもがいれば代襲相続は認められます。つまり、親が相続権を失っても、その子ども(被相続人から見た孫など)が代わりに相続人となることができる点は、重要なポイントです。

関連記事:遺産を渡したくない推定相続人を外す相続廃除の条件とは?虐待や侮辱などの認定基準を判例を用いて解説

相続人の確定には出生から死亡までの戸籍調査が必須

相続人を正確に特定する作業には、被相続人の戸籍謄本を出生から死亡までの期間分、すべて集めなければなりません。役所の窓口にてその窓口にて発行可能な戸籍謄本一式を発行してもらうことができます。

被相続人の一生分の戸籍を遡る理由

なぜ、現在の戸籍だけでは不十分なのでしょうか。それは、現在の戸籍を確認するだけでは、過去に認知した子の存在や養子縁組の事実、あるいは以前の婚姻関係で誕生した子の存在を見落とすリスクが拭えないからです。漏れのない相続人調査を実現するためには、必ず一生分の戸籍を遡る調査が求められます。

出生から死亡までのすべての戸籍謄本・除籍謄本・改製原戸籍は、配偶者や自分の直系尊属(父母・祖父母)・卑属(子・孫)に該当する親族であれば、役所で一括して請求できます。しかし、兄弟姉妹の戸籍については、原則としてご自身で取得することができず、本人による協力や委任状が必要となります。

相続人に所在不明者や音信不通の人がいるケース

共同相続人の中に、所在の分からない相続人や音信不通の相続人がいる場合であっても、その人を除外して遺産分割の手続きを行うことは認められません。もし一部の相続人を除外して遺産分割協議を行ったとしても、その協議は法律上無効となります。

単に相手と連絡がとれないだけであれば、弁護士などの代理人を介して交渉したり、家庭裁判所へ遺産分割調停を申し立てたりすることで、多くの場合、解決の道が開けます。

他方で、調査を尽くしてもなお所在が不明な相続人がいる中で遺産分割の手続きを進めるには、家庭裁判所に対して「不在者財産管理人」の選任申し立てを行う必要がある場合があります。これは、所在不明者の従来の住所地または居所地の家庭裁判所に対し、本人に代わって財産を適切に管理・保護する代理人を選出してもらう手続きです。

複雑な相続人調査や遺産分割は京都の山村忠夫弁護士事務所へ相談を

相続人の範囲は、家族構成によって千差万別であり、インターネット上の汎用的な情報だけでは判断しきれないケースが多いです。相続人の範囲を確認するためには、専門家である弁護士への相談をおすすめ致します。

京都で相続トラブルになりそうなときは、山村忠夫法律事務所にご相談ください。

面倒な戸籍収集の代理から、疎遠な親族との交渉対応、遺産分割協議書の作成までトータルサポートをします。相続実務に精通した弁護士に任せれば、相続問題の解決につながりやすく、安心できるでしょう。

電話または問い合わせフォームから予約を行い、無料相談を通じて現在の状況を整理してください。